오늘은 코스모신소재 기업분석을 해보겠다.

코스모신소재 회사 위치: 충북 충주시 목행동

아래 사진의 주가는 8월 13일의 주가이다.

회사 소개

코스모신소재

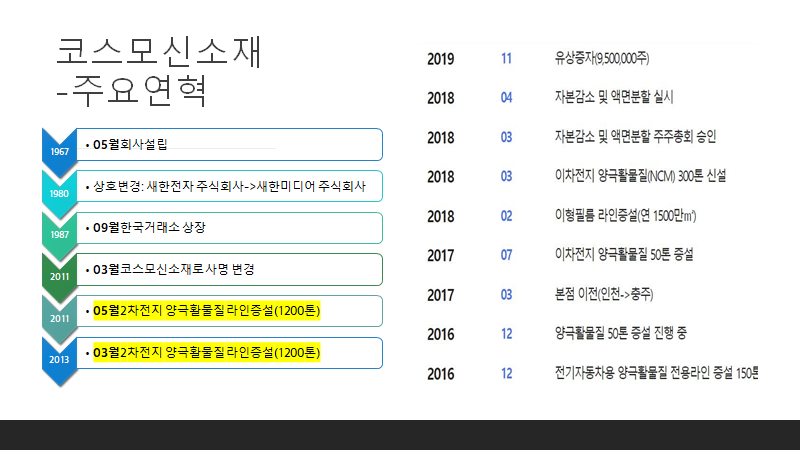

l 업력: 55년 차 (1967년 5월 16일 설립)

l 상장일자: 1987년 09월 28일(KOSPI)

l 사원수 : 331명 (기준일: 2020년 12월 31일)

l 중소기업 해당여부: X

l 주요 사업의 내용 및 향후 추진하려는 신규 사업

당사는 이차전지용 양극활물질, 기능성필름(이형필름, 점착필름)과 , 토너 등을 제조 판매하고 있습니다.

주요 연혁을 보면 2차 전지 양극활물질을 생산하기 위해 라인을 증설한 것을 알 수 있다.(2차 전지에 투자를 많이 하고 있었구나를 알 수 있다.)

Q. 그럼 그놈의 양극제는 대체 무엇일까?

이차전지는 양극재, 음극재, 분리막, 전해질로 구성되는데, 양극재와 음극재는 배터리의 용량, 수명, 충전 속도를 결정하는 가장 핵심이 되는 소재라고 한다.

양극재는 리튬이온 소스로 배터리의 용량과 평균 전압을 결정하고, 음극재는 충전 속도와 수명을 결정하는데, 양극에서 나온 리튬이온을 저장했다가 방출하면서 외부 회로를 통해 전류를 흐르게 하는 역할을 한다.

→ 내가 이해한 바로는 배터리에 양극과 음극이 있는데 양극에 들어가는 소재가 양극재라는 것이다.

양극재 안에 NCM(니켈·코발트·망간)이 들어가는데 이것이 전기차용으로 딱 좋다는 것이다.

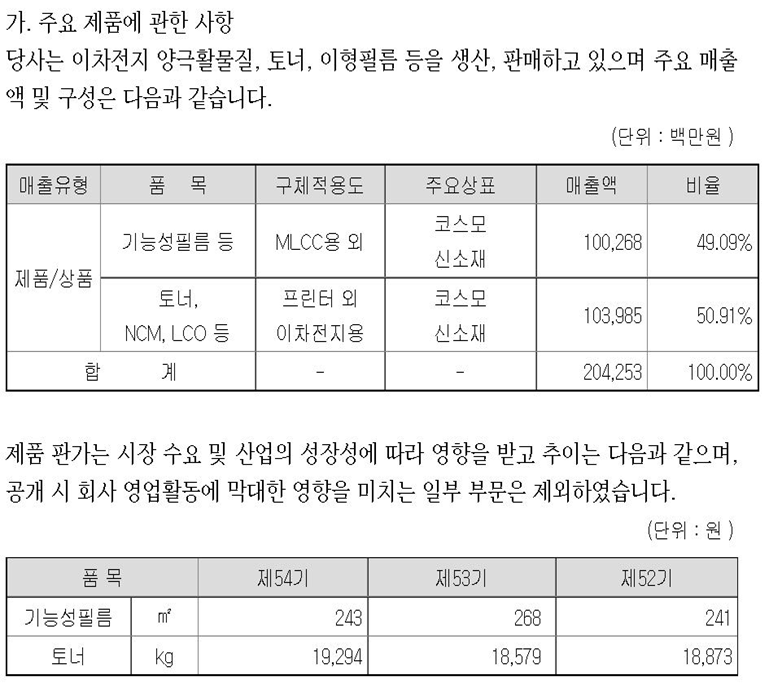

코스모신소재 주요 매출액 및 구성

이 회사는 토너, 이차전지용 물질의 매출액이 50%가 된다.

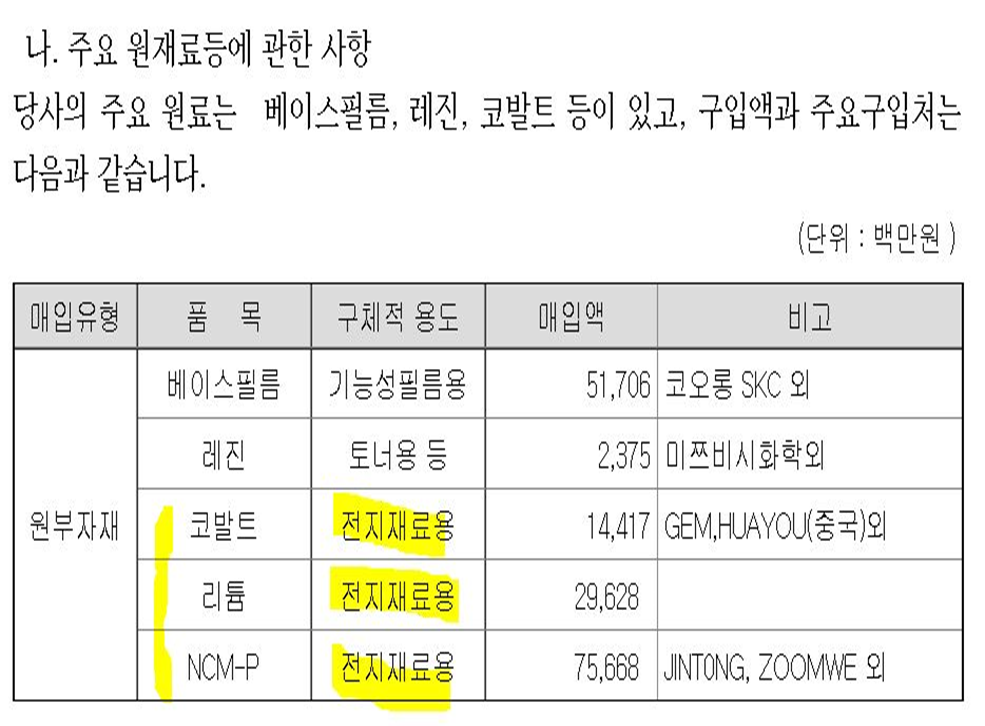

진짜로 만들고 있나?를 원자재 수입으로 확인했다.

전지재료용 원부자재를 실제로 수입하고 있다.

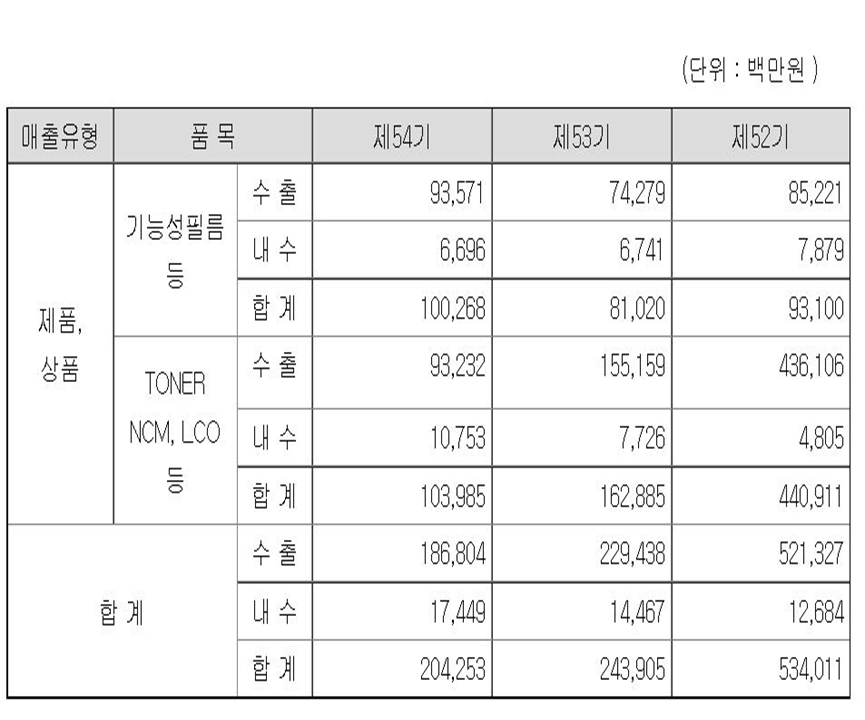

매출실적

이 회사의 매출은 수출이 전체의 91.5%를 차지하고 있다. 주요 매출처는 삼성전기 등

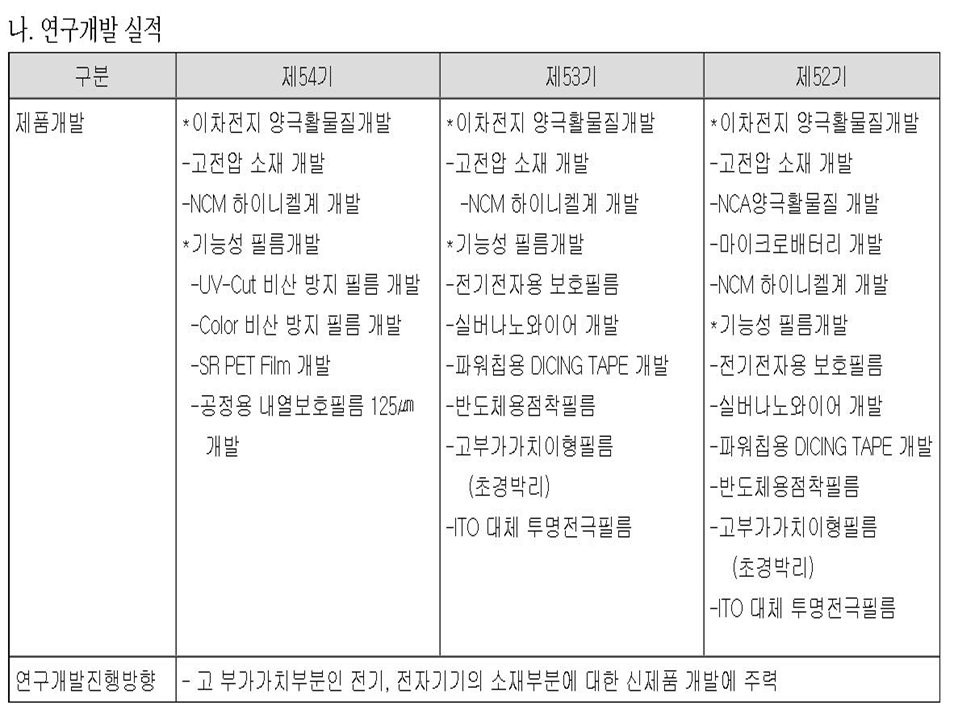

코스모신소재 연구개발 실적

연구를 활발히 하고 있고 연구개발의 진행방향은 전기, 전자기기의 소재 부분에 대한 신제품 개발에 주력하고 있다.

아까도 말했듯이 NCM의 뜻은 니켈·코발트·망간의 줄임말이다.

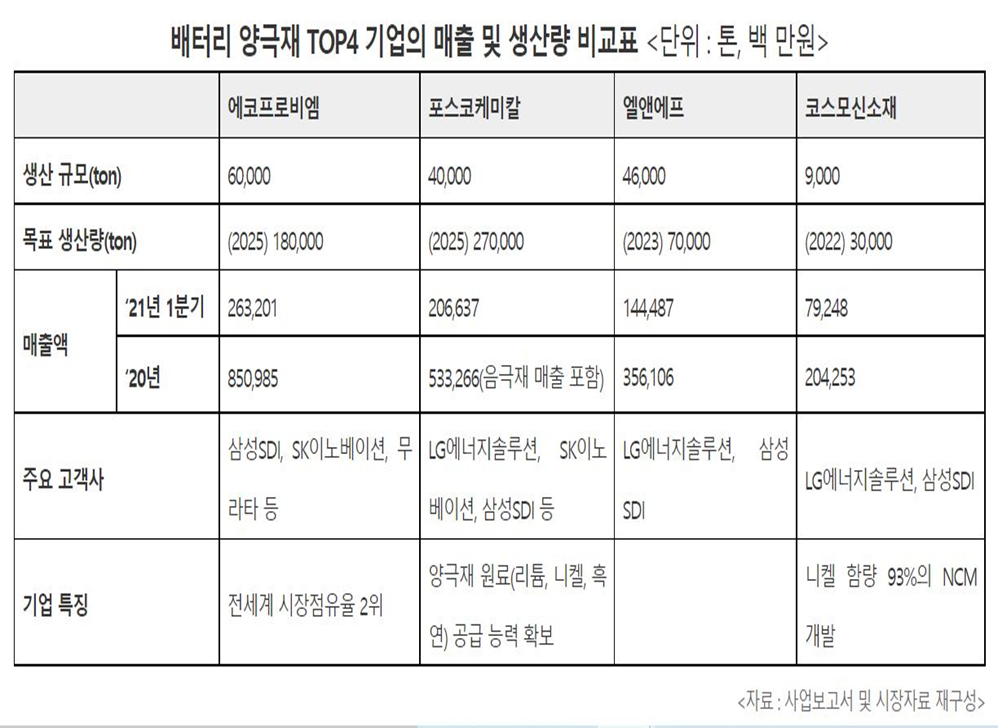

배터리 양극재 기업비교

이렇게 배터리 양극재를 생산하는 기업과 비교해보면 코스모신소재의 규모가 가장 작다. 배터리 업계에서는 에코프로비엠이 전세계 시장점유율 2위라는 특징을 가지고있다.

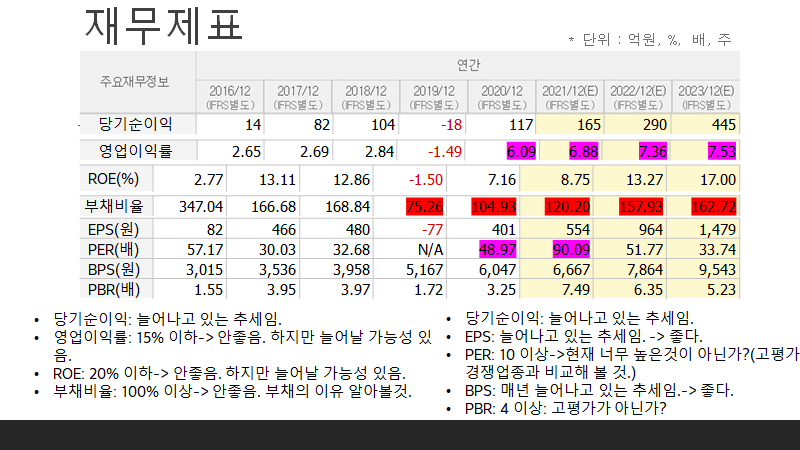

코스모신소재 재무제표

•당기순이익: 늘어나고 있는 추세임. -> 좋다.

•영업이익률: 15% 이하-> 안 좋음.하지만 늘어날 가능성 있음.

•ROE: 20% 이하-> 안 좋음. 하지만 늘어날 가능성 있음.

•부채비율: 100% 이상-> 안 좋음.부채의 이유 알아볼 것.

•EPS: 늘어나고 있는 추세임. -> 좋다.

•PER: 10 이상->현재 너무 높은것이 아닌가?(고평가? 경쟁업종과 비교해 볼 것.)

•BPS: 매년 늘어나고 있는 추세임.-> 좋다.

•PBR: 4 이상: 고평가가 아닌가?

추정 PBR이 7.49여서 고평가 된 것이 아닌가?라고 생각했다. 그래서 전 세계 점유율 2위인 에코프로비엠과 PBR만 비교해보았다.

에코프로비엠이 어쩌면 적정 주가라고 생각한다. 세계 점유율 2위라는데ㅎㅎ

그리고 코스모신소재의 빚도 내 기준에서는 너무 많다고 생각했다.

그래서 빚이 많아진 이유에 대해서 찾아보았다.

빚이 많아진 이유?

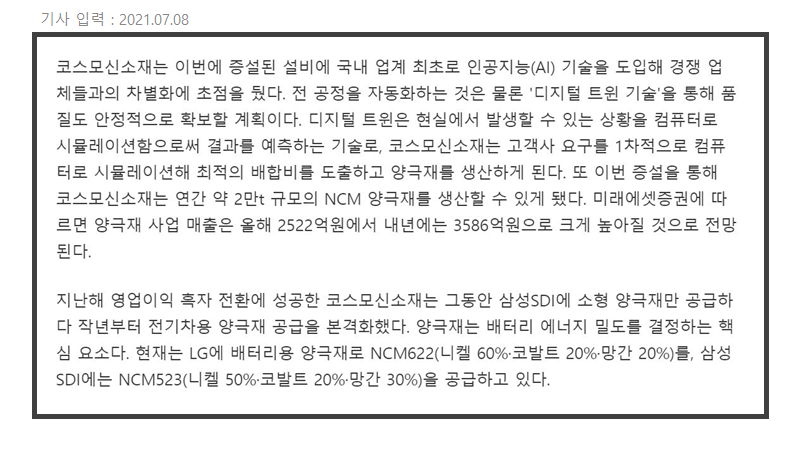

ㅎㅎ그렇다고 한다. 신기술 탑재와 생산량을 늘리기 위해서 투자를 많이 했다. 그래서 빚이 많아졌다.

매수 이유

내가 매수했을 때는 2만 원 초반이었다. 그때는 무지성으로 양극재가 뭔지도 모르고 그냥 앞으로 신소재가 많이 뜰 것 같다는 이유로 샀다. 그래서 많이 사지도 않았다. (4주 삼.) 하지만 그 이후로 어느 순간 막 오르더니 5만 원대까지 갔었다.

솔직히 공부를 안 했으니 왜 오르는지도 잘 몰랐고 그래서 더 사지도 않았다.

하지만 운이 좋게도 110% 가 넘는 수익률을 얻었다. (물론 이것은 정말 초심자의 행운이라고 생각한다.)

매도 이유

나는 이틀 전에 이 주식 4개를 다 매도했다. 그 이유는 이렇게 분석을 해보니 지금 가지고 있는 실제 가치에 비해 너무 많이 올랐다고 생각했기 때문이다.

영업이익률이 늘어났지만 주가가 단기간에 이렇게 까지 오를 이유도 없다고 생각했다.

신기술 탑재와 연구, 생산량 증대를 위한 투자가 앞으로 이 기업만이 가지고 있는 특장점이 되어 시장을 점유할 확률도 있겠지만 나는 확률에 기대기는 싫었다. 물론 앞으로 전기차를 많이 타게 될 것이고 앞으로 수요도 계속 있을 것이지만 정부가 국민들이 전기차를 많이 타게끔 지원을 많이 해주다가 이제 사람들이 전기차를 많이 타고 있는 상황이 온다면 지원을 줄일 수도 있을 것 같다는 생각이 들었다. 그럼 배터리가 다 되면 교체를 해줘야 되는데 그 배터리 값이 비싸면?

물론 미래가 어떻게 될지 아무도 모른다. 하지만 세계 점유율 2위인 에코프로비엠에 비해 너무 고평가 된 상태라고 생각한다. 마치 실제 가치는 30%인데 꿈과 희망이 70%인 느낌을 받았다. (지극히 개인적인 생각)

여기까지 기업분석과 지극히 개인적인 나의 생각이었다.

코스모신소재 투자한 다른 사람들은 어떻게 생각하는지 궁금하다.

나와 다른 의견을 가진 사람이 있다면 댓글로 남겨주길 바란다!

그럼 모두 성투!!

안녕!

'삶에 도움이 되는 지식 > 경제' 카테고리의 다른 글

| 대신증권에서 '엔켐' 공모주 신청하는 방법 (0) | 2021.10.21 |

|---|---|

| 미국 주식 휴장일(외 한국,일본,중국) (0) | 2021.09.06 |

| 그린플러스 기업분석,스마트팜 관련주 (매수,매도 이유) (0) | 2021.08.18 |

| 투자 아이디어는 어디서 얻는가? (ft. 장기투자 종목을 고르기 위해) (3) | 2021.08.04 |

| SK 하이닉스 기업 분석 (0) | 2021.08.03 |